Decisión clave de la Fed: el punto de inflexión para la trayectoria de tasas

- Capitaria

- 11 sept 2025

- 10 min de lectura

La Reserva Federal (Fed) decidirá su política monetaria el 17 de septiembre de 2025. Más allá del titular de “sube, baja o mantiene”, lo relevante para la economía es el mensaje completo: cómo interpreta la Fed el balance entre empleo e inflación, qué comunica sobre el ritmo futuro de ajustes y de qué forma piensa utilizar sus herramientas. Este informe explica qué hace la Fed, cómo decide y por qué la política monetaria es clave para la actividad real. Además, se plantean cuatro escenarios para la reunión de septiembre y sus implicancias sobre la trayectoria de la tasa de referencia en los próximos trimestres.

¿Qué es la Fed y cuál es su mandato?

La Reserva Federal (Fed) es el banco central de Estados Unidos. Su mandato es doble: máximo empleo y estabilidad de precios. En la práctica, eso significa mantener la inflación en torno a una meta de largo plazo y, al mismo tiempo, propiciar un mercado laboral saludable. No se trata de objetivos independientes: cuando la inflación se acelera de forma persistente, el poder de compra cae y la economía se vuelve más inestable. Por otra parte, cuando la actividad se enfría demasiado, el desempleo sube y el ingreso disponible se resiente. La tarea de la Fed es equilibrar ambas fuerzas, teniendo ocho reuniones calendarizadas por año, aunque pueden existir reuniones extraordinarias en caso de ser necesario.

Herramientas y por qué importa

La Fed actúa principalmente con tres palancas:

Tasa de referencia (tasa de fondos federales): Es el “costo del dinero” de muy corto plazo. Al modificarla, la Fed encarece o abarata el crédito, lo que afecta consumo, inversión y, por extensión, el ritmo de la economía.

Guía y proyecciones: No basta con anunciar un cambio, ya que el “cómo lo explica” también resulta relevante. Un recorte con tono “prudente” no equivale a un recorte con tono “agresivo”. La guía condiciona expectativas sobre los próximos meses y, por ende, la curva de tasas a distintos plazos. Además, las proyecciones de los propios miembros de la Fed, que actualizan cada dos reuniones, dan una información relevante para los mercados.

Tamaño y composición del balance: A través de compras o no renovación de vencimientos (QT/QE), la Fed influye en la liquidez y en el costo del financiamiento a plazos más largos. Sin entrar en tecnicismos, esta palanca ajusta las condiciones financieras generales.

Estas herramientas impactan al crédito hipotecario, al financiamiento de empresas, a la inversión y al gasto de los hogares. Por eso, la política monetaria importa para la economía real, incluso si su efecto no es inmediato.

¿Cómo decide?: el proceso detrás del comunicado

El Comité de Política Monetaria (FOMC) se reúne de forma regular a lo largo del año. Cada encuentro culmina con un comunicado y una conferencia de prensa del presidente del organismo, además de una actualización de las proyecciones de los propios miembros que se realiza reunión por medio. En términos prácticos, el mercado lee tres capas:

Decisión (nivel de la tasa hoy).

Lenguaje (cómo describe la situación y los riesgos).

Ruta implícita (qué ritmo sugiere para los próximos trimestres).

Un mismo movimiento en la tasa puede interpretarse de forma muy distinta si cambia el sesgo (por ejemplo, pasar de “evaluaremos reunión a reunión” a “prevemos más recortes si las condiciones lo permiten”).

¿Cómo entender la trayectoria de tasas?

Sin utilizar datos puntuales, la lógica de la trayectoria se puede resumir así:

Si la Fed percibe que la inflación converge de forma creíble a la meta y que el mercado laboral se normaliza sin señales de tensión, tenderá a aliviar la política monetaria de manera gradual.

Si, en cambio, observa señales que sugieren persistencia inflacionaria o condiciones financieras demasiado laxas, preferirá dosificar los ajustes, incluso si ya comenzó un ciclo de recortes.

Si la actividad mostrara un deterioro más rápido de lo previsto, podría optar por acelerar el alivio para prevenir un enfriamiento mayor, apoyando con dinamismo monetario a la economía.

Dicho de otra forma, la trayectoria no es un guion fijo, sino que se ajusta a la evolución de la inflación y el empleo, cuidando no ir ni demasiado rápido ni demasiado lento.

Situación actual en EE. UU.

Crecimiento económico:

El crecimiento económico de Estados Unidos, medido con el PIB real, registró una caída del 0,5% durante el primer trimestre, cuando las importaciones se elevaron a niveles récords por la mayor demanda anticipada al exterior antes de los aranceles de Donald Trump, pero se recuperó hasta un 3,3% en el segundo trimestre. Las expectativas para el tercer trimestre son variadas, ya que se encuentran entre el 1,4% (encuesta de la Reserva Federal de Filadelfia) hasta un crecimiento cercano al 3% (GDPNow de la Reserva Federal de Atlanta).

Tasa de interés:

La tasa de interés de referencia de la Reserva Federal se mantiene en el rango 4,25%-4,5% desde diciembre del año pasado, debido a una inflación que se mantuvo elevada y con riesgos latentes, especialmente por la política comercial de Donald Trump.

Inflación al consumidor:

El Índice de Precios al Consumidor (IPC) de Estados Unidos registró un alivio durante gran parte de este año, pero se ha visto un repunte en los últimos meses, con riesgos adicionales que no se han disipado debido a la base arancelaria de la administración de Donald Trump.

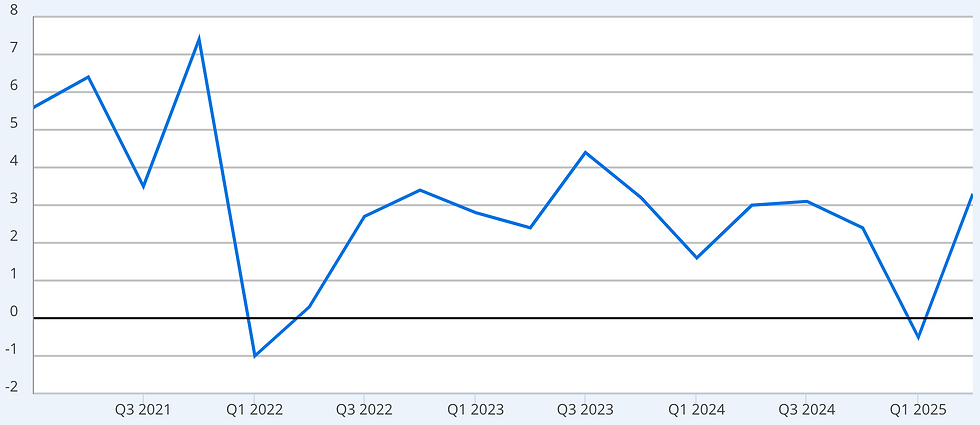

IPC vs Índice de precios de PMI (ISM)

Como se observa en el gráfico, los indicadores de precios de ISM de manufacturas (azul) y servicios (rojo) ha anticipado los movimientos del IPC (negro) en el pasado. Actualmente, ambos indicadores de precios de ISM están mostrando un repunte desde la primera parte de este año, que aún no se ha reflejado de manera significativa en las cifras de inflación al consumidor.

Personas desempleadas vs Ofertas laborales:

Por primera vez en cuatro años, la oferta laboral es menor al total de personas desocupadas en Estados Unidos, como se puede observar esta diferencia en el gráfico superior en color negro (-203.000). La oferta de empleo (rojo) ha mostrado una disminución prácticamente continua, mientras que el total de personas desempleadas (azul) sigue aumentando en el país norteamericano, lo que ha generado esta situación crítica.

Aranceles:

Los aranceles promedio de Estados Unidos con el mundo se encuentra en una tasa del 18,8%, según un estudio del Banco Central de Chile que fue revelado en su último IPoM, siendo menor al 24% que alcanzó en abril antes de los acuerdos comerciales, pero estando muy por encima de sus niveles históricos, alcanzando su mayor nivel en ochenta años.

Proyección cambios de tasas Fed (septiembre):

La proyección de tasas por parte de CME Group, dada por los futuros de los fondos federales, muestra cerca de un 89% de probabilidad de recorte de 25 pb para la reunión de septiembre, 11% de probabilidad de recorte de 50 pb y 0% de probabilidad de nulos movimientos.

Proyección cambios de tasas Fed (diciembre):

Para la reunión de diciembre, el mercado internaliza un 77% de probabilidad de tres recortes de tasas de 25 pb (que corresponde a 75 pb menos que la tasa actual), lo que apuntaría a bajas consecutivas en las decisiones de tasas que restan este año.

Cuatro escenarios para la reunión de la Fed y sus implicancias

Escenario 1: Mantención de la tasa (4,25% - 4,5%)

Señal: El FOMC decide no mover la tasa y subraya que la política sigue “restrictiva”. El comunicado enfatiza la necesidad de más evidencia antes de iniciar el alivio.

Ruta implícita: Mantención hoy, con apertura a recortar más adelante si el equilibrio entre inflación y empleo lo permite. La curva implícita se desplaza hacia una normalización más lenta (menos recortes acumulados al cierre del año) y mayor dependencia “reunión a reunión”.

Riesgo de comunicación: Si el lenguaje sugiere dudas más profundas sobre la convergencia de la inflación a la meta, la lectura apuntaría a una política monetaria que se mantendría contractiva durante más tiempo.

Probabilidad: Prácticamente nula

Posibles impactos inmediatos:

S&P 500: caída fuerte

Dólar: alza fuerte

Oro: caída fuerte

Escenario 2: Recorte de 25 pb con guía prudente (4% - 4,25%)

Señal: Inicia el ciclo de alivio, pero el tono evita comprometer una secuencia rápida. El mensaje típico: “actuamos hoy; el ritmo dependerá de la evolución de la inflación y el empleo”.

Ruta implícita: Recortes graduales en lo que resta del año e inicio del próximo, con ventanas de pausa si la inflación se estanca o muestra señales alcistas. El foco pasa a la data futura, pero la brújula es “progreso sostenido, no aceleración”.

Riesgo de comunicación: Si la Fed se percibe demasiado conservadora, el mercado puede ajustar a una senda de menor alivio acumulado. Si el tono es equilibrado, queda instalada la idea de normalización monetaria ordenada.

Probabilidad: Media/baja

Posibles impactos inmediatos:

S&P 500: caída leve/media

Dólar: alza leve/media

Oro: caída leve/media

Escenario 3: Recorte de 25 pb con guía agresiva (4% - 4,25%)

Señal: El FOMC recorta y sugiere que prevé más ajustes próximamente, dejando menos ambigüedad en el sesgo.

Ruta implícita: Camino de recortes consecutivos en los próximos encuentros, salvo que algo cambie de forma significativa. La tasa efectiva converge más rápido hacia un terreno menos restrictivo.

Riesgo de comunicación: En un contexto de empleo debilitado y señales mixtas de inflación, la Fed debe enmarcar cualquier recorte como apoyo preventivo y calibrado, no como respuesta a una crisis.

Probabilidad: Media/alta

Posibles impactos inmediatos:

S&P 500: alza leve/media

Dólar: caída leve/media

Oro: alza leve/media

Escenario 4: Recorte de 50 pb (3,75% - 4%)

Señal: La Fed decide acelerar el alivio desde el inicio. Es una medida potente que exige un mensaje muy claro para no interpretarse como “pánico”.

Ruta implícita: Alivio frontal hoy y, después, evaluación caso a caso: podría seguir con un paso más pausado o hacer una pausa táctica para observar los efectos. El trazo general es una bajada más pronunciada en el corto plazo, con mayor sensibilidad a cualquier señal de fricción.

Riesgo de comunicación: El punto crítico es explicar que el paso responde a una estrategia preventiva y calibrada ante un mercado laboral que pierde tracción y un cuadro inflacionario aún incierto; se busca amortiguar la actividad sin relajar la disciplina sobre precios. Sigue siendo un alivio gradual, no reacción a un deterioro súbito.

Probabilidad: Baja

Posibles impactos inmediatos:

S&P 500: alza fuerte

Dólar: caída fuerte

Oro: alza fuerte

Los mercados reaccionan a la sorpresa, no al titular. Aun con cambios en tasa, lenguaje o ruta, el movimiento no está garantizado: depende de cuánto de ese escenario ya esté incorporado en precios. Si lo estaba plenamente, la reacción puede ser menor o incluso contraria a lo esperado.

¿Qué leer en el comunicado y la conferencia?

Cómo define el estado de la política: pasar de “restrictiva” a “algo menos restrictiva” es una pista de que el ciclo de recortes no sería acelerado.

Balance de riesgos: si la Fed reconoce que los riesgos entre inflación y actividad están más equilibrados, la puerta a seguir recortando queda entreabierta.

Condicionalidad: ¿se compromete con una senda o insiste en “reunión a reunión”? Cuanta más condicionalidad, más espacio para pausas.

Proyecciones: inflación, empleo, PIB y tasas (dot-plot).

Inflación (PCE y subyacente): nivel y pendiente hacia 2%. Si persiste la incertidumbre inflacionaria, guía más prudente.

Empleo: una proyección de mayor desempleo valida alivio calibrado. Si el enfriamiento es marcado, abre la puerta a un paso algo más rápido.

PIB real: crecimiento moderado respalda “aterrizaje suave”. Rebajas fuertes exigen explicar el porqué del alivio.

Tasa de referencia: observa mediana y dispersión. Una mediana más baja y menor dispersión señalan mayor consenso por recortes, siempre dependientes de datos.

¿Cómo se traslada a la economía real?

Crédito:

Tasas más bajas: préstamos más baratos y mayor acceso.

Tasas más altas: financiamiento más caro y criterios más estrictos.

Consumo y vivienda:

Tasas más bajas: repunte en compras de durables y mayor otorgamiento de créditos hipotecarios.

Tasas más altas: postergación de compras y menor demanda de hipotecas.

Inversión empresarial:

Tasas más bajas: más proyectos superan el umbral de rentabilidad, mejora el capex.

Tasas más altas: se congelan o retrasan inversiones, mayor cautela en ampliaciones.

Mercado laboral (con rezagos):

Tasas más bajas: se sostienen vacantes y contrataciones, menor ritmo de despidos.

Tasas más altas: se frena la contratación, caen horas trabajadas y puede aumentar el desempleo.

Inflación y expectativas:

Tasas más bajas: apoyo a la actividad si las expectativas están ancladas; exceso de alivio puede reavivar precios.

Tasas más altas: desinflación más rápida, con mayor costo en actividad y empleo.

Confianza y planificación:

Tasas más bajas: menor incertidumbre con guía clara, decisiones se adelantan.

Tasas más altas: mayor prudencia, planes se aplazan.

Sector externo y costos de producción:

Tasas más bajas: facilita financiar insumos y bienes de capital importados, favoreciendo capacidad y productividad, siendo clave en un contexto arancelario.

Tasas más altas: encarece ese financiamiento y frena ampliaciones, generando mayor costo por la base arancelaria.

Sensibilidad por segmento:

Tasas más bajas: alivio mayor en pymes y hogares más endeudados o con tasa variable.

Tasas más altas: impacto más duro en esos mismos grupos y en sectores intensivos en crédito.

Riesgos y contrapesos

Persistencia inflacionaria:

Si los precios, en especial de servicios, muestran rebotes mayores, la Fed priorizará pausas o un ritmo más lento de recortes. El énfasis del mensaje será preservar la credibilidad de la meta de inflación y mantener la opción de actuar si la desinflación se detiene. Un alivio apresurado en este contexto eleva el riesgo de “ida y vuelta” que termina costando más en actividad y empleo.

Enfriamiento excesivo de la actividad:

Cuando se acumulan señales de menor demanda, más desempleo y caída de horas trabajadas, la respuesta razonable es acelerar el alivio de forma preventiva y proporcionada. La comunicación debe subrayar que el objetivo es sostener el empleo sin perder de vista la convergencia de precios, y que el ritmo seguirá condicionado a la evolución de la inflación.

Condiciones financieras demasiado laxas:

Si el optimismo por recortes relaja en exceso el crédito y la toma de riesgo, el Comité tiende a moderar el tono y a recalcar la dependencia de datos. La idea es evitar desequilibrios que obliguen luego a correcciones más bruscas, manteniendo la capacidad de pausar si aparecen señales de sobrecalentamiento financiero.

Conclusión

Para la decisión del 17 de septiembre, el punto no es solo “qué hace hoy” la Fed, sino qué camino dibuja para los próximos meses. Entre mantener, recortar con prudencia, recortar con agresividad o recortar de forma más amplia, lo que diferencia a los escenarios es el compromiso implícito con la velocidad del alivio. Un recorte con guía prudente abre la puerta a una normalización gradual, preservando la opción de pausar si la convergencia inflacionaria se frena. Un recorte con guía agresiva sugiere una secuencia más rápida y requiere un relato muy sólido para no interpretarse como reacción a un problema mayor. Una mantención traslada el foco a reuniones futuras y a un proceso más lento, lo que sería una total sorpresa en el mercado. Un recorte de 50 pb es una señal fuerte que, bien comunicada, adelanta la normalización, mientras que una mala comunicación confunde el diagnóstico.

Comentarios